5月28日は自助の日!将来の備えについて考えよう

5月28日は「自助(じじょ)の日」です。この記念日は、人生100年時代に豊かな人生を送るために、将来に備えていく「自助」について考える日として、2018年に制定されました。

少子高齢化の現在、今の現役世代が豊かな老後を送るためには、自助努力が必要と言われています。

これからの人生が明るく健やかで、夢や希望にあふれたものとなるように、将来の備えについて考えてみましょう。

・人生100年時代とは?

・老後2,000万円問題とは?

・将来年金はもらえるの?

・老後資金の作り方

・マルチステージ人生への移行

人生100年時代とは?

「人生100年時代」という言葉は、ロンドン・ビジネススクール教授であるリンダ・グラットン氏が、著書『LIFE SHIFT−100年時代の人生戦略』の中で提唱した概念です。

内閣府の発表では、2065年には日本人の平均寿命は男性84.95歳、女性91.35歳になると推測されています。

従来のライフプランは、「教育を受け、社会で働き、定年を迎えて余生を送る」という3つのステージが基本的な形でしたが、今後はその枠にとらわれない、柔軟な生き方が必要とされてきています。

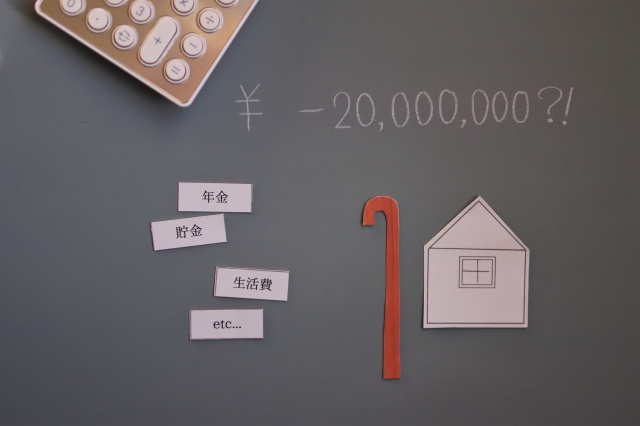

老後2,000万円問題とは?

なぜ今、将来に向けての自助努力が必要と言われているのでしょうか。

2019年、金融庁のワーキング・グループによる「老後2,000 万円の資金が不足する」という報告書が発表され、話題になりました。

この「2,000万円」という数字はどのように算出されたのでしょうか。総務省の調査によると、夫が65歳以上、妻が60歳以上の無職世帯における平均的な実収入は月額約21万円、消費支出が26万円ほどになり、毎月約5万円不足します。老後30年間で考えると、5万円×12ヶ月×30年=1,800万円の赤字となり、この分は貯蓄等で準備する必要があるという考え方から来たものになります。

この「2,000万円」という金額はあくまでも平均的なモデルケースでの試算であり、人によって実際の不足額は多くも少なくもなります。

まずはご自分の年金が将来いくら入るのかどうか、毎年送られてくる「ねんきん定期便」で確認しましょう。その上で住宅の有無、退職金の有無、定年後の収入の見込み等を考慮しながら、将来いくら必要になるのか、具体的に試算することが大切です。

将来年金はもらえるの?

年金制度は将来にわたって制度を継続させるさまざまな仕組みが導入されており、日本経済が続いていくかぎり、なくなることはありません。しかしながら少子高齢化の影響で、給付水準はゆるやかに低下していくと見られています。そのためにも個人で備えておくことが大切です。

参照:厚生労働省/公的年金って将来も十分な給付ができるの?

老後資金の作り方

それでは、どのように老後の資金作りをしていけばよいのでしょうか。具体案をご紹介します。

・確定拠出年金(企業型/個人型)を利用する

・つみたてNISAを利用する

・財形貯蓄制度を利用する

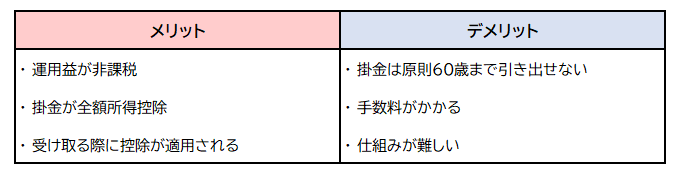

➀確定拠出年金(企業型/個人型)を利用する

確定拠出年金とは、自分で掛け金を運用していく年金の制度です。

企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)があり、どちらも掛け金は所得控除の対象になり、運用によって得られた利益は全額非課税になる税制優遇措置があります。また、企業型DCでは月々の社会保険料も安くなります。

受け取る際の控除は、一時金の形で受け取った場合は退職所得控除、年金として受け取った場合は公的年金等控除という扱いになります。

デメリットとしては、掛金は60歳まで基本的には引き出すことができないため、いざという時の予備費という意味合いで貯金をしようと考えている人には不向きです。

また数十年という長い期間運用するため、日々の生活費用にゆとりのある人が適している貯め方と言えます。

※当社では企業型確定拠出年金制度を導入しています。(→タツミの福利厚生制度)

②つみたてNISAを利用する

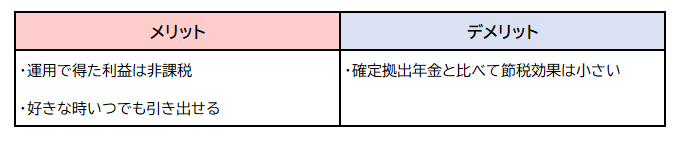

つみたてNISAとは、積立投資専用の少額投資非課税制度のことです。

通常投資で得た利益には20.315%の税金がかかってしまいますが、つみたてNISAの場合は非課税で行うことができます。

確定拠出年金と違って、つみたてNISAの場合は好きなタイミングで引き出すことができます。

デメリットは確定拠出年金に比べると節税効果が小さいため、節税効果を期待する人には不向きです。

③財形貯蓄制度を利用する

勤務している会社に財形貯蓄制度がある方は、ぜひ活用することをおすすめします。財形貯蓄制度は用途や目的によって以下の3種類に分かれています。

・一般財形貯蓄

・財形住宅貯蓄

・財形年金貯蓄

この中で老後資金を貯めるために行うものは財形年金貯蓄です。

この制度は働いている所の給与からの天引きですので、自分で意識して貯金や運用をすることなく老後資金の備えができる貯め方です。

手元に持っていると日々の生活で使ってしまう、貯金が苦手なタイプにおすすめです。

ここまで資産運用の方法をご紹介いたしましたが、年金に頼らない収入源を確保することも重要です。

現在、65歳までの雇用確保が義務化されていますし、高齢者向けの求人も増えています。

元気で働けるうちは確実に収入を増やし、資金を貯めていくことで将来の生活にゆとりが生まれます。

マルチステージ人生への移行

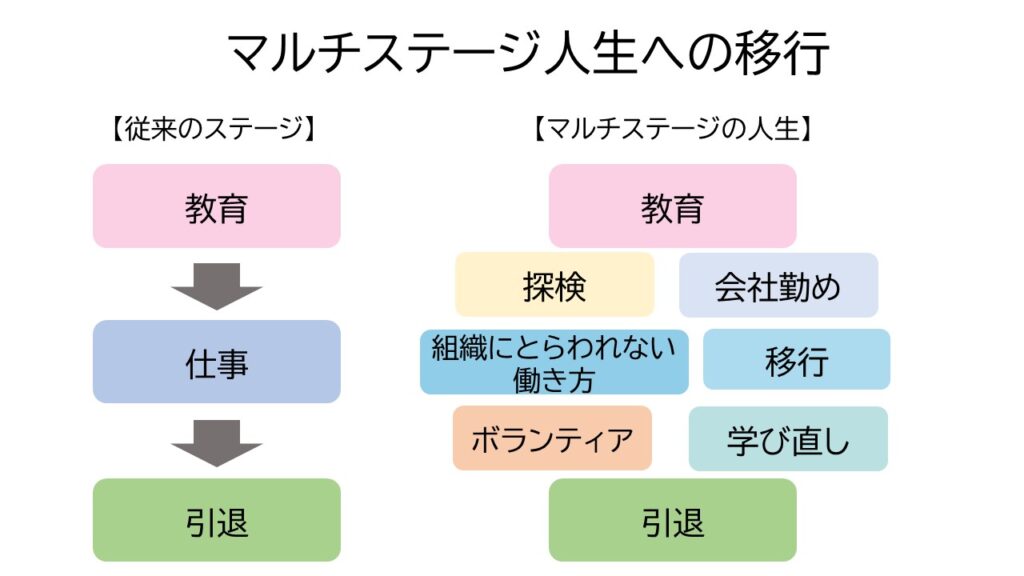

前述したように、人生を100年という単位で考えると、従来のライフプランでは通用しなくなってきています。

超高齢化社会に向けて長い人生を生き抜くためには、会社勤めにとらわれずに多様な形で働いたり、ボランティアなどの社会貢献をしたり、新しいことを学んだり、さまざまな挑戦が可能です。年齢にとらわれずに学校へ通ったり、資格を取ったりするのもよいでしょう。

また、長い時間会社だけで過ごしていた人が、定年後地域での居場所がなく家に引きこもってしまう、という話もよく耳にします。さまざまなコミュニティとの関わりを持ち、人脈を育てたり、生きがいを持ったりすることも求められてきています。

出典元:「人生100年時代構想会議」でのリンダグラットン氏の資料を基に作成

出典元:「人生100年時代構想会議」でのリンダグラットン氏の資料を基に作成

まとめ

人生100年時代に向けて、私たちも考え方を変えていかなくてはいけない時期にきています。そして、行動に移すのが早ければ早いほど、将来の自分を助けることになります。

理想的な老後を迎えられるように、今から準備を始めていきましょう。